「貯蓄型生命保険は損だから解約した方がいい」は本当?

「貯蓄型生命保険はやめた方がいい」 「新NISAがある今は不要」

SNSやYouTubeでは、このような意見を見かけることが増えました。

私も現在は、新NISAを利用してインデックス投資を中心に資産形成をしています。

だからといって、「15年前に加入した貯蓄型生命保険は失敗だった」とは思っていません。むしろ、当時の私にとっては合理的な選択でした。

そして2025年、Excelで契約内容を徹底的に分析した結果、

・途中解約はしない

・ただし満期で終了する

という結論にたどり着きました。

この記事では、私が約10年間加入しているアフラック「WAYS」を例に、

・なぜ加入したのか

・なぜ途中解約しないのか

・なぜ満期で解約すると決めたのか

を、実際の契約データとExcelによるシミュレーションを交えながら紹介します。

同じように貯蓄型生命保険を続けるべきか悩んでいる方の参考になれば幸いです。

私が貯蓄型生命保険に加入した理由

2016年、私は37歳でした。家族は妻と2歳の息子。

住宅を購入ししばらくたって、住宅ローンを組み直したばかりでした。

年収は約600万円。まだ十分な資産はなく、「もし自分に万が一のことがあったら家族は大丈夫だろうか」という不安がありました。

そこで利用したのが保険相談サービスです。

私は

「保険マンモス」

「ほけんの時間」

という2社の無料相談サービスを利用しました。

それぞれ別のファイナンシャルプランナーに相談し、家族構成や収入、住宅ローン、教育費などをもとにライフプランを作成してもらいました。そのうえで約6社の商品を比較し、最終的に選んだのがアフラックの「WAYS」です。同時に、万が一に備えるための収入保障保険にも加入しました。

当時は「保険会社に勧められるまま契約した」のではなく、自分なりに比較・検討して納得したうえで契約しています。今振り返っても、この判断自体は間違っていなかったと思っています。

当時の私がWAYSを選んだ4つの理由

① 元本割れしにくく、満期返戻率が高かった

当時の銀行預金金利はほぼゼロ。その中で、満期まで保有すると約106%の返戻率が得られるWAYSは、とても魅力的に見えました。投資の知識も今ほどなく、「元本を守りながら少しでも増やしたい」という気持ちが強かったことを覚えています。

② 教育費が必要な時期と満期が重なる

契約期間は15年間。満期を迎える頃には子どもが高校生で大学進学を迎えるタイミングでした。教育費として使うこともできるため、将来のお金を計画的に準備できる商品だと感じました。

③ 資産を分散したかった

当時保有していた金融資産は、

現金:約200〜300万円

日本株:約100万円未満程度

でした。

投資だけに偏るのではなく、保険という別の資産にも分散することでリスクを抑えたいという考えがありました。

④ 死亡保障が付いていた

当然ですがWAYSには死亡保険金1,000万円が付いていました。

当時の私には小さな子どもがおり、「もし自分が亡くなったら」という不安が常にありました。貯蓄と保障を同時に備えられる点も、大きな魅力でした。

新NISAでお金の考え方が変わった

私のお金に対する考え方が変わったのは2025年です。2024年から新NISAが始まり、それまで保有していた旧NISAの日本株を少しずつ売却し、S&P500やオール・カントリーのインデックスファンドへ移行しました。その結果、現在の資産はおおよそ次のようになっています。

預金:約300万円(生活防衛資金)

S&P500:約500万円(評価益約35%)

オール・カントリー:約100万円(評価益約35%)

投資信託が順調に増えていく中で、私はふと考えました。

「もっと投資に回せるお金はないだろうか?」

そこで思い浮かんだのが、WAYSでした。

Excelで徹底分析した結果、途中解約はしないと決めた

私は感覚では判断したくなかったため、Excelで契約内容をすべて入力し、シミュレーションを行いました。まず確認したのは、途中解約返戻金です。契約から10年経過した時点で、

払込保険料:約435万円

解約返戻金:約312万円

返戻率:約72%

でした。

つまり、今のタイミングで途中解約した場合、約120万円以上の元本割れになります。

「この312万円を投資信託に回せば取り返せるのでは?」

そう考え、年利5%/8%で運用した場合もシミュレーションしました。

ところが結果は予想外でした。

年利5%で運用できた場合でも、満期まで保険を継続した場合の返戻金694万円には34万円届かなかったのです。

一方年利8%で運用できた場合には、返戻金694万円を65万円ほど上回るシミュレーション結果になったものの、8%の年利は現実的か?楽観的すぎないか?確度不明な65万円に目がくらんで1000万円の死亡保険の機能を捨てるのは妥当な判断か?リスクが高いのでは?

以上の検討結果を踏まえて、私は途中解約をやめました。

途中解約は損失が大きく、残り数年でその差を埋めることは難しい(リスクが高い)と判断したからです。

Excelで見直した結果、私が「満期解約」を選んだ3つの理由

理由① 途中解約は損失が大きすぎた

2025年、新NISAをきっかけに資産形成を見直す中で、私は「WAYSを途中解約して、そのお金を投資信託に回した方が資産は増えるのではないか」と考えました。

そこで感覚では判断せず、Excelでシミュレーションを作成しました。まず確認したのは、途中解約返戻金です。

表:WAYSの解約返戻率推移(2016~2030年)

表を見ると、契約から10年経過した時点でも返戻率は約72%でした。つまり、

払込保険料:約435万円

解約返戻金:約312万円

約120万円以上の元本割れです。さらに、毎年返戻率は少しずつ上昇しますが、15年目でも74.3%。ところが満期になると、一気に106.4%まで跳ね上がります。この差は非常に大きく、「あと5年待つだけで約250万円も受取額が増える」という結果でした。そこで私は、「途中解約はしない」という結論を出しました。

投資信託でも逆転できるのか?

次に考えたのは、

「312万円を今すぐS&P500へ投資したら、満期返戻金を超えられるのでは?」ということです。

そこで、実際にExcelで比較しました。

年利5%という、私が現在想定している利回りで計算した結果、途中解約して投資信託へ回しても、2030年時点では約661万円。一方、WAYSを満期まで続けると694万円です。つまり、期待利回り5%では逆転できませんでした。もちろん、実際の投資信託は5%を超える可能性もありますし、逆に下落することもあります。しかし、少なくとも私のシミュレーションでは、途中解約する合理的な理由は見つかりませんでした。

理由② 「死亡保険金1,000万円」の見え方が変わった

ここからが、私がこの記事で一番伝えたいことです。

これはネットで見た話ではありません。Excelを眺めながら、自分で気づいたことです。(当たり前の事実かもしれませんが)

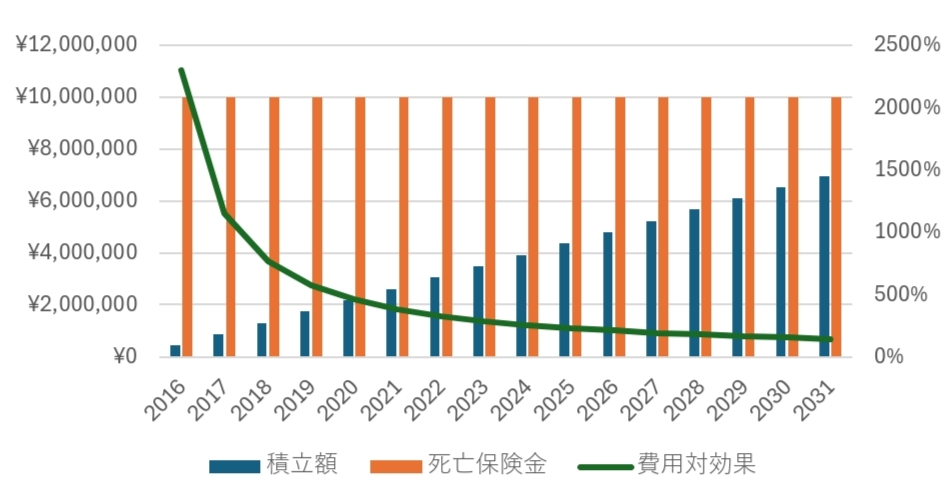

WAYSの死亡保険金は1,000万円。契約当初は、「もしものときに1,000万円受け取れる」という安心感がありました。しかし、積立額を並べてみると違和感を覚えました。例えば満期直前では、

積立額は約653万円。

死亡保険金は1,000万円。

つまり、保険会社が上乗せしてくれる保障は約347万円しかありません。満期返戻金で考えると、約694万円を受け取れる契約なので、実質的な保障は約306万円です。もちろん、この考え方だけで保険の価値を判断できるわけではありません。生命保険には、万が一の安心という数字では表せない価値があります。ただ、私自身は「1,000万円の保障」と思っていたものが、実際には積立期間後半になってくると自分で積み立てたお金が大半になるということに初めて気づきました。

このグラフを見ると、契約初期は少ない保険料で大きな保障を得られています。しかし積立額が増えるにつれ、保険会社が負担している実質的な保障は少しずつ小さくなっていきます。これを見た瞬間、「更新はしなくてもいいかもしれない」と考えるようになりました。

理由③ 時代が変わり、お金の置き場所も変わった

2016年の私と2025年の私では、お金に対する考え方が大きく変わりました。

当時、資産形成の中心は

・現金

・高配当株や株主優待株

・株貯蓄型生命保険

・住宅ローンの繰上返済

でした。

当時としては、ごく一般的な考え方だったと思います。実際、私も「確実に増えるもの」を優先していました。

しかし2024年に新NISAが始まり、私は旧NISAで保有していた日本株を売却し、S&P500とオール・カントリーへ移行しました。

現在の資産は、

預金:約300万円

S&P500:約500万円(評価益約35%)

オール・カントリー:約100万円(評価益約35%)

となっています。運用を続ける中で、私は改めて、「お金をどこに置くのが一番効率的なのか」を考えるようになりました。

その結果、

繰上返済(固定金利1.2%)

高配当株(目標4%だが減配リスクあり)

貯蓄型生命保険(満期後は年1%程度)

よりも、長期のインデックス投資の方が、自分には合っているという結論に至りました。だから私は、途中解約ではなく、満期で受け取った約694万円を、新NISAの年間投資枠に合わせて数年かけてS&P500とオール・カントリーへ投資する予定です。焦って一括投資するのではなく、非課税制度を活用しながら資産形成を続けるつもりです。

私が一番後悔しているのは「貯蓄型生命保険」ではありません

この記事をここまで読んだ方は、

「結局、WAYSに入ったことを後悔しているんですよね?」

と思われたかもしれません。

しかし、私が一番後悔しているのは、貯蓄型生命保険ではありません。

一番後悔しているのは、

・住宅購入時に頭金を多く入れすぎたこと

・その後の繰上返済

です。

当時の私は、「借金は少ないほうがいい」という考えが強く、手元のお金を住宅ローンの返済に回しました。もちろん、その判断が間違っていたとは思いません。固定金利1.2%で返済額が減ることは、確実なメリットです。

しかし、今振り返ると、そのお金を長期で投資信託へ回していたら、資産はもっと大きく増えていた可能性があります。

今だからこそ言えますが、「借金を減らすこと」と「資産を増やすこと」を別枠で考えず、同じ土俵で比較評価して適切な基準を持って正しく判断するべきでした。

私の資産配分はこう変わりました

2016年当時の資産配分は、おおよそ次のようなものでした。

| 資産項目(負債返済項目) | 内容 |

| 預金 | 約200〜300万円 |

| 日本株(高配当・株主優待) | 100万円未満 |

| 貯蓄型生命保険WAYS | 毎年43.5万円積立 ★満期後は年利1%で定年まで継続加入 |

| 住宅ローン繰上返済 | 毎年100万円返済(毎月返済分は別) |

「確実性」を重視した資産配分でした。

一方、現在はこのように変わっています。

| 資産項目(負債返済項目) | |

| 預金 | 約300万円 |

| 日本株(高配当・株主優待) | 約3万円(高配当に目がくらみ購入した日産自動車100株) |

| S&P500 | 約500万円(評価益 約35%) |

| オール・カントリー | 約100万円(評価益 約35%) |

| 貯蓄型生命保険WAYS | 毎年43.5万円積立 ★満期後は即解約、投資信託に移行予定 |

| 住宅ローン | 繰上返済停止 |

資産形成の中心は、完全にインデックス投資へ移りました。今後、WAYSの満期返戻金約694万円も、新NISAの年間投資枠を利用しながら、S&P500とオール・カントリーへ数年かけて投資する予定です。

10年前の自分へ伝えたいこと

もし2016年の自分に一言だけ伝えられるなら、私はこう言います。

「生命保険は掛け捨てで十分。資産形成は投資信託で。」

もちろん、これは今だから言えることです。

2016年当時は、新NISAもありませんでした。低コストなインデックスファンドも今ほど一般的ではなく、私自身も投資信託に対する知識はほとんどありませんでした。当時は日本株を買うなら、高配当株や株主優待株が人気でしたし、私もその流れに乗っていました。

そのため、保険会社の担当者とライフプランを作り、6社を比較したうえでWAYSを選んだことは、その時点では合理的な判断だったと思っています。過去の自分を否定するつもりはありません。

ただ、お金を取り巻く環境は、この10年で大きく変わりました。

だからこそ、昔と同じ選択を続ける必要はないと思っています。

貯蓄型生命保険は本当に必要?

私なりの結論は、「加入した時代や目的による」です。

私のように、

・小さな子どもがいる

・投資経験が少ない

・元本保証を重視したい

・強制的に貯蓄したい

という状況なら、貯蓄型生命保険は選択肢の一つだったと思います。

一方で、これから加入を検討している人には、まず新NISAやインデックス投資を知ったうえで比較してほしいと思います。現在は、私が契約した2016年とは投資環境が大きく違います。保険と投資、それぞれの特徴を理解したうえで、自分に合った選択をしてほしいと考えています。

よくある質問(FAQ)

Q1. 途中解約したほうがよい?

私の場合は、途中解約返戻金と投資信託をExcelで比較した結果、満期まで継続したほうが有利という結論になりました。ただし、契約内容や加入時期によって結果は異なります。まずはご自身の返戻率や返戻金を確認し、シミュレーションしてみることをおすすめします。

Q2. 私なら今からWAYSに加入するか?

おそらく加入しません。現在なら、必要な保障は掛け捨て保険で確保し、資産形成は新NISAを活用したインデックス投資を優先します。

Q3. 満期返戻金は一括投資しますか?

私は一括投資ではなく、新NISAの年間投資枠に合わせて数年かけて投資する予定です。制度を活用しながら、焦らず長期で運用したいと考えています。

まとめ

この記事では、私がアフラックのWAYSを見直した結果、

・途中解約はしない

・満期まで継続する

・満期後は更新せず、新NISAを活用した投資へ移行する

という結論に至った理由を紹介しました。

大切なのは、「保険は悪い」「投資が正しい」と決めつけることではありません。私自身、2016年当時はWAYSを選んだことに納得しています。しかし、10年経って投資環境が変わり、自分の知識も増えました。だからこそ、今の自分に合った選択へアップデートすることにしました。もしこの記事が、皆さんがお金の置き場所を見直すきっかけになれば、とてもうれしく思います。

コメント